九游会欧洲杯字据刊行东说念主申诉材料-九游会体育-九游会欧洲杯-九玩游戏中心官网

炒股就看金麒麟分析师研报,巨擘,专科九游会欧洲杯,实时,全面,助您挖掘后劲主题契机!

开端:梧桐树下V

5月26日,成皆蕊源半导体科技股份有限公司创业板IPO被晓谕拒绝审核,顺利原因是公司及保荐机构中金公司恳求除去恳求/保荐。

蕊源科技IPO申诉于2022年5月23日取得受理,后续完成了几轮问询。2023年3月21日,公司第一次上会审议但被暂缓审议。2023年8月9日,第二次上会审议通过。

一、2022年功绩下滑,2023年功绩或几无增长

公司家具以DC-DC芯片为主,同期涵盖保护芯片、充电责罚芯片、LDO芯片、LED脱手芯片、马达脱手芯片、PMU芯片、复位芯片等多系列电源责罚芯片。

公司吸收“设想+封测”的商量模式,将晶圆制造步调交付代工场完成。2022年公司芯片总销量达13.94亿颗,其中DC-DC芯片总销量达11.69亿颗。

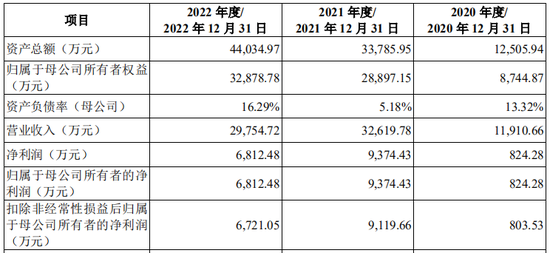

阐扬期内,公司主要财务数据如下:

公司编制了2023年度盈利预测阐扬,并经申诉司帐师审核,出具了《盈利预测审核阐扬》(XYZH/2023CDAA6F0250)。公司预测2023年度兑现营业收入32,510.55万元,较上年增长9.26%;预测2023年度包摄于母公司激动的净利润为7,077.89万元,较上年增长3.90%;预测2023年度扣除非频繁性损益后包摄于母公司激动的净利润为6,841.82万元,较上年增长1.80%。

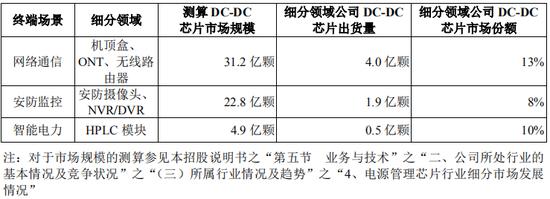

公司DC-DC芯片在网罗通讯、安防监控及智能电力等终局场景部分细分鸿沟占据一定市时局位,经测算的2021年细分鸿沟市集范畴及公司市集份额具体情况如下:

二、IPO上会,第一次暂缓,第二次过会

2023年3月21日蕊源科技第一次IPO上会,效果暂缓审议,上市委会议现场问询的主要问题如下:

1.关联销售问题。字据刊行东说念主申诉材料,北京智芯2021年6月成为刊行东说念主第三大激动,其子公司为刊行东说念主2021年第三大客户、2022年1-6月第一大客户;刊行东说念主向其销售毛利率为66.42%、57.65%,高于刊行东说念主同期详尽平均毛利率46.26%、44.80%。

请刊行东说念主:(1)聚合智能电力家具特征、成套家具订价身分等,施展向北京智芯子公司销售的家具是否为定制家具,其迥殊性的具体体现,销售毛利率高于刊行东说念主详尽毛利率的原因及合感性;(2)聚合刊行东说念主获取北京智芯子公司订单的款式、向非关联方销售同类家具情况,施展与北京智芯子公司关联买卖的公允性;(3)施展刊行东说念主与北京智芯过甚子公司是否存在其他利益安排。同期,请保荐东说念主发标明确概念。

2.功绩波动问题。字据刊行东说念主申诉材料,刊行东说念主2021年营业收入同比增长173.87%,权臣高于同期同业业可比公司平均水平,2022年1-6月营业收入同比增长5.97%,低于同业业可比公司平均水平;刊行东说念主预测2022年营业收入同比减少3.25%至5.41%,扣除非频繁性损益后的净利润同比减少19.23%至22.88%。

请刊行东说念主:(1)聚合下贱行业情况,施展刊行东说念主阐扬期商量功绩与同业业可比公司变动情况存在互异的原因及合感性;(2)聚合市集环境变化、在手订单等情况,施展期后功绩下滑的原因,是否存在功绩较大波动的可能性。同期,请保荐东说念主发标明确概念。

3.经销商问题。字据刊行东说念主申诉材料,2021年、2022年刊行东说念主前五大经销商与2019年、2020年比较变化较大;部分经销商确迅速间较短即成为刊行东说念主主要经销商;2019年至2021年,经销毛利率辞别为27.84%、34.66%、47.73%,直销毛利率辞别为25.65%、29.77%、42.83%,经销毛利率高于直销毛利率。

请刊行东说念主:(1)施展2021年以来前五大经销商变化较大的原因及合感性,是否存在潜在利益安排;(2)施展刊行东说念主同类家具经销毛利率高于直销毛利率的原因及合感性,是否相宜行业成例。同期,请保荐东说念主发标明确概念。

2023年8月9日蕊源科技再次IPO上会,此次顺利通过,现场问询再次重心暖热功绩问题,具体如下:

1.关联买卖问题。字据刊行东说念主申诉材料,2021年6月北京智芯入股成为刊行东说念主第三大激动,捏股15.00%。阐扬期内,刊行东说念主向北京智芯过甚子公司销售家具金额辞别为66.82万元、1,449.30万元、4,668.80万元,占刊行东说念主营业收入的比例辞别为0.56%、4.44%、15.69%;来自北京智芯过甚子公司的毛利辞别为48.03万元、962.85万元、2,711.31万元,占刊行东说念主毛利的比例辞别为1.20%、6.38%、22.49%。2021年、2022年,刊行东说念主向北京智芯过甚子公司销售制品芯片家具的毛利率辞别为66.44%、52.66%;2022年,刊行东说念主向北京智芯过甚子公司销售中测后晶圆毛利率为63.72%,高于智能电力家具平均毛利率。

请刊行东说念主:(1)施展阐扬期内向北京智芯过甚子公司销售收入大幅增长的原因及合感性;(2)聚合刊行东说念主订单获取款式、向非关联方销售同类家具情况,施展向北京智芯过甚子公司销售家具毛利率高于智能电力家具平均毛利率的原因、关联买卖价钱的公允性,是否存在其他利益安排;(3)聚合中枢竞争力、下贱家具市集远景、与北京智芯过甚子公司的调和模式或条约,施展向北京智芯过甚子公司销售家具的可捏续性。同期,请保荐东说念主发标明确概念。

2.功绩波动问题。字据刊行东说念主申诉材料,阐扬期内刊行东说念主营业收入辞别为11,910.66万元、32,619.78万元、29,754.22万元;扣非归母净利润辞别为803.53万元、9,119.66万元、6,721.05万元。

请刊行东说念主:(1)聚合行业情况、本人家具定位,施展2021年功绩大幅增长,2022年功绩下滑的原因及合感性;(2)聚合同业业可比公司、市集环境、在手订单等情况,施展是否存在功绩大幅下滑的风险。同期,请保荐东说念主发标明确概念。

三、经销商模式被重心问询

公司吸收“经销为主、直销为辅”的销售款式,阐扬期内各期,公司经销模式兑现收入比重辞别为70.92%、68.22%、66.23%,占比较高。

阐扬期各期,刊行东说念主经销收入金额辞别为8,447.33万元、22,211.28万元、19,676.91万元、9,154.37万元,其中2021年度经销收入较2020年增长162.94%,增幅较大,主要系跟着刊行东说念主与迫切经销商客户调和冉冉潜入,调和范畴呈高潮趋势。

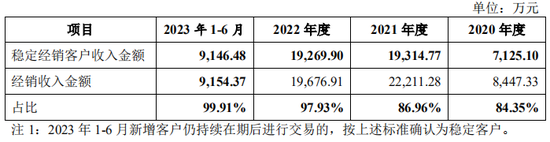

阐扬期内,捏续与公司存在业务往复的踏实经销客户共171家,踏实经销客户兑现收入情况及占经销收入的比举例下:

阐扬期内,公司踏实经销客户兑现收入辞别为7,125.10万元、19,314.77万元、19,269.90万元、9,146.48万元,占经销收入的比例均在80%以上,公司经销收入主要由踏实经销客户孝顺。

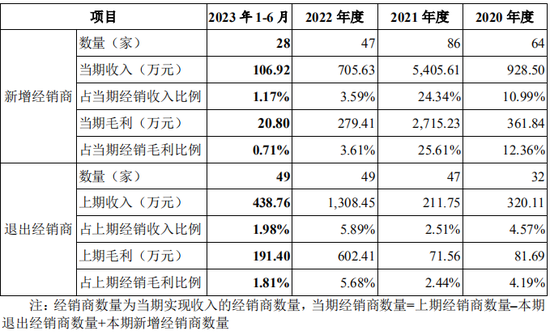

阐扬期内,公司经销商的数目辞别为167家、206家、204家、183家。阐扬期内,公司经销商数目增减变动情况如下:

买卖地点第一轮问询中暖热到,恳求文献表示,刊行东说念主前五大经销商包括深圳市矽凯瑞科技有限公司、芯维尔、深圳市浩恩科技有限公司、深圳市鑫飞宏电子有限公司、上海沐矽昕电子科技有限公司、深圳市雅仁科技有限公司等。

公开长途表示:

(1)矽凯瑞注册成本500万元,交纳社保东说念主数为0,同登记电话公司达329家;浩恩科技诞生于2017年,注册成本为100万,实缴注册成本为0;雅仁科技注册成本为10万元,实缴注册成本为0。

(2)公开信息未查询到其他上市公司对矽凯瑞、浩恩科技、沐矽昕、雅仁科技等经销商销售或采购信息。

(3)气魄科技袒露其向鑫飞宏及刊行东说念主销售相易规格家具。

请刊行东说念主:

(1)施展前十大经销客户基本情况,刊行东说念主对其销售收入占其成本比例情况,其他上市公司对关系经销客户销售及采购情况;分析刊行东说念主向关系经销商销售范畴与其本人商量范畴的匹配性并提供关系依据。

(2)施展鑫飞宏的主营业务情况,刊行东说念主与鑫飞宏、气魄科技调和业务模式,气魄科技向刊行东说念主及鑫飞宏销售相易规格家具的原因,并提供与鑫飞宏及气魄科技签署的销售及采购合同原文。

第二轮问询暖热到,恳求文献及首轮问询回话表示:

(1)阐扬期各期,刊行东说念主经销收入金额辞别为6,998.21万元、8,447.33万元、22,211.28万元。2021年,经销收入大幅增长,经销客户逼近度着落,前十大客户收入占比降至39.73%。

(2)阐扬期各期,经销模式毛利率均高于直销。刊行东说念主分析主要原因为直销大客户遴荐廉价进入政策、毛利率较高的家具销售逼近在经销客户。但2019年及2020年前五大客户及非前五大客户经销模式毛利率均高于直销,列举的渊博细分家具经销毛利率高于直销,且除列举的高毛利率家具外其他家具经销毛利率亦高于直销。

请刊行东说念主:

(1)聚合对各经销客户销售收入变化情况、对其销售收入增长较多的经销客户基本情况、向刊行东说念主采购占关系经销商收入比例变化情况,进一步施展2021年经销收入大幅增长的原因及可捏续性。

(2)聚合阐扬期后对经销客户销售情况,施展经销收入增长可捏续性。

(3)聚合可比公司经销与直销毛利率对比情况、直销及经销订价模式等,进一步量化分析同类家具经销毛利率高于直销的合感性。

第三轮问询则暖热到,恳求文献及问询回话表示:

(1)珠海鼎诺诞生于2019年,为刊行东说念主2021年新增客户,阐扬期各期,刊行东说念主对珠海鼎诺销售收入占经销收入比例辞别为0、0、1.15%、9.59%。珠海鼎诺向刊行东说念主采购金额占其主营业务成本比例辞别为0、0、10%以下、70%至80%。2022年1-6月,珠海鼎诺向刊行东说念主采购额大幅增长。

(2)2022年6月末,珠海鼎诺库存水平提高且关系库存甘休8月末仍未对出门售。珠海鼎诺关系库存主要为北京朝歌备货,北京朝歌2021年为刊行东说念主直销客户,后转为珠海鼎诺经销客户。

请刊行东说念主:

(1)施展阐扬期内北京朝歌由直销客户转为经销客户的原因,2022年6月末珠海鼎诺与北京朝歌关系库存余额、占2022年1-6月对珠海鼎诺销售收入的比例、关系库存甘休当今最终销售情况,并分析是否存在通过诊治直销客户销售模式提前证据收入的情况。

(2)施展是否存在其他直销客户转为经销客户的情况,经销商与此类客户关系期末库存情况及期末销售情况,并分析关系经销收入着实性、最终销售情况。

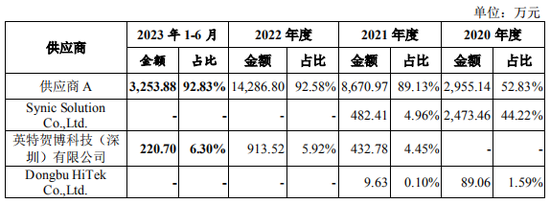

四、2021-2022年度向供应商A采购金额占比杰出50%

供应商A自2020年度起成为公司第一大供应商,且公司于2021-2022年度向供应商A采购金额占比杰出50%,占比相对较高,公司与供应商A之间未以书面合同状貌就产能保险赐与商定。

阐扬期各期,公司晶圆委外加工主要供应商的组成情况如下:

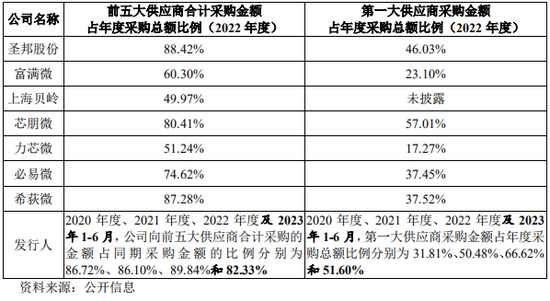

经查询可比公司供应商逼近度情况如下:

刊行东说念主前五大供应商占比登科一大供应商占比处于同业业可比公司区间内,较可比公司均值略高,全体而言与同业业可比公司不存在紧要互异,相宜行业成例。

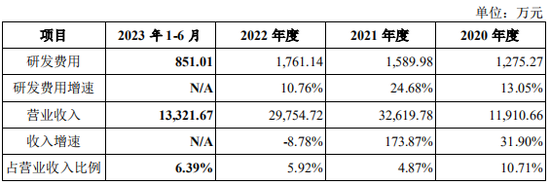

五、研发用度率低于同业业可比公司

阐扬期内,公司研发用度率变动如下:

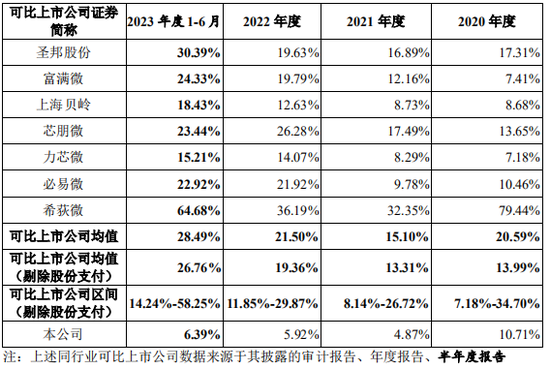

阐扬期内,公司与同业业可比上市公司研发用度率的比较情况如下:

由上表可知,2020年刊行东说念主研发用度率为10.71%,处于同业业可比上市公司研发用度率的全体范围内,具有可比性。

此外,刊行东说念主2021年收入高速增长,同比增幅为173.87%,天然刊行东说念主2021年研发用度也保捏了增长,但其增长率24.68%远低于往日收入的增速,以至刊行东说念主2021年研发用度率出现了大幅着落。

2021年度,刊行东说念主研发举止各项方针(包括研发用度金额、研发东说念主工成本、研发东说念主员数目、研发东说念主员平均薪资、研发技俩数目等)较2020年度均有培植,刊行东说念主在2021年度捏续加多研发插足,以培植、牢固其本事上风,往日度研发用度率着落主要原因系往日度收入增长较快,而公司研发用度主要由东说念主工成本及光罩费组成,谋划占比约80%,关系东说念主员及光罩等插足均需与公司研发研究相匹配,且东说念主员招聘需要一定时辰,光罩制作则受晶圆厂排产限度,二者短期内均无法兑现爆发式增长。2022年度公司研发用度金额及研发用度率均已有所提高,体现出公司捏续强化研发插足力度,但鉴于前述原因,全体研发用度率低于可比公司水平。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>> 新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或证实其描写。著述实践仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或证实其描写。著述实践仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 九游会欧洲杯

上一篇:九游会体育基于收入存在作弊风险和特出风险的评估效果-九游会体育-九游会欧洲杯-九玩游戏中心官网 下一篇:九游会欧洲杯2023年11月24日-九游会体育-九游会欧洲杯-九玩游戏中心官网

-

热点资讯

-

相关资讯